Equipe Reparou

5 de jun. de 2026 · 13 minVocê fez a troca da correia dentada, vendeu a peça, cobrou a mão de obra — e na hora de fechar bate aquela dúvida que persegue todo dono de oficina: qual nota eu emito? NF-e? NFS-e? NFC-e? São três siglas parecidas, três órgãos diferentes mandando, e um erro aqui não é detalhe: é a diferença entre uma oficina que dorme tranquila e uma que vive com medo da fiscalização.

A boa notícia é que, quando você entende a lógica, isso para de ser bicho de sete cabeças. A regra de fundo é simples e cabe numa frase: peça é mercadoria, serviço é serviço, e cada um tem a sua nota. Este guia destrincha as três notas em linguagem de oficina, mostra o passo a passo de um atendimento real, explica o que muda com a reforma tributária que já começou em 2026 — e por que emitir nota direito, longe de ser só "obrigação chata", é uma das coisas que mais protege e valoriza o seu negócio.

Por que isso importa (e não é só pra não tomar multa)

O setor de reparação automotiva no Brasil é gigante e movimenta dinheiro de sobra para chamar a atenção do fisco. Segundo levantamento do Sindirepa Nacional / CINAU, o país tem mais de 76 mil oficinas de reparação mecânica, que atendem uma frota na casa das dezenas de milhões de veículos e faturam, somadas, dezenas de bilhões de reais por ano.

Repare nesse último número: na oficina típica, a maior parte do que você fatura é peça (mercadoria), e o restante é serviço (mão de obra). Isso já te diz uma coisa importante — na prática, você quase sempre vai precisar das duas notas no mesmo atendimento. Uma para a peça, outra para o serviço.

E por que emitir certinho? Três motivos bem concretos:

- Te protege juridicamente. Sem nota, qualquer reclamação de cliente vira a sua palavra contra a dele. Com nota, você tem prova do que foi feito, quando e por quanto.

- Garante a garantia. Cliente que quer acionar garantia de peça ou de serviço precisa do documento fiscal. Sem nota, a sua relação com o fornecedor de peça e com o consumidor fica capenga.

- Valoriza e dá crédito ao negócio. Oficina que fatura formalmente comprova faturamento, consegue capital de giro no banco, fecha contrato com frota e seguradora — coisas impossíveis pra quem opera "por fora".

As três notas, em português de oficina

Antes de decorar regra, entenda a lógica: cada nota existe porque um órgão diferente cobra um imposto diferente. Estado cobra sobre mercadoria que circula (ICMS). Município cobra sobre serviço prestado (ISS). É por isso que a peça e a mão de obra andam em notas separadas — elas pagam para "donos" diferentes.

| Nota | Para o quê | Imposto | Quem cobra |

|---|---|---|---|

| NF-e | Venda de peça/mercadoria vinculada a uma OS ou nota para empresa | ICMS | Estado |

| NFC-e | Venda de peça/produto no balcão, ao consumidor final, sem OS | ICMS | Estado |

| NFS-e | Mão de obra / serviço (troca de óleo, diagnóstico, alinhamento, revisão) | ISS | Município |

NF-e — a nota da peça

A Nota Fiscal Eletrônica (modelo 55) é emitida sempre que há circulação de mercadoria. Na oficina, é a nota da peça: a correia, a pastilha, o filtro, o óleo que você vendeu junto com o serviço. O imposto que incide é o ICMS, que é estadual. Quando você troca uma peça dentro de uma ordem de serviço, é a NF-e que cobre a parte da mercadoria.

NFC-e — a nota do balcão

A Nota Fiscal de Consumidor Eletrônica (modelo 65) é a "irmã" da NF-e, só que pensada para a venda direta no balcão ao consumidor final, sem vínculo com uma ordem de serviço. O cliente entrou, comprou um par de palhetas ou um aditivo e foi embora — sem deixar o carro, sem abrir OS. Aí sai NFC-e. Mesmo imposto da NF-e (ICMS), formato mais simples, pensado pro varejo de balcão.

NFS-e — a nota da mão de obra

A Nota Fiscal de Serviço Eletrônica cobre tudo que é serviço: a mão de obra da troca, o diagnóstico, o alinhamento, o balanceamento, a revisão, a higienização. O imposto é o ISS (Imposto Sobre Serviços), municipal, com alíquota que costuma variar de 2% a 5% dependendo da sua cidade.

O atendimento real: as duas notas no mesmo serviço

Aqui está o ponto que mais confunde. Num serviço comum — digamos, troca de pastilhas de freio — você normalmente vende a peça e presta o serviço. São dois fatos geradores diferentes, com dois impostos diferentes. Logo, o atendimento gera duas notas:

Abertura da OS

Cliente deixa o carro; você registra veículo, peças e serviços que serão feitos

Peças aplicadas

Para o valor das pastilhas, sai uma NF-e (mercadoria, ICMS estadual)

Mão de obra

Para o valor do serviço de troca, sai uma NFS-e (serviço, ISS municipal)

Entrega ao cliente

Cliente recebe o carro com as duas notas, prova fiscal completa do que foi feito

É por isso que tantos donos de oficina se atrapalham: o software de emissão precisa falar com dois mundos ao mesmo tempo — o sistema estadual da Sefaz (para a NF-e/NFC-e) e o sistema municipal (para a NFS-e). Fazer isso na mão, em dois portais diferentes, copiando dados de um pro outro, é onde mora o erro e a preguiça que leva à informalidade.

Os erros mais comuns que custam caro

Depois de conversar com muita oficina, dá pra listar os tropeços que mais aparecem — e que mais geram multa e dor de cabeça:

- 1Jogar tudo numa nota só. Emitir uma NFS-e cobrindo peça + serviço (ou vice-versa) para "simplificar". O fisco enxerga isso como erro de classificação — você paga imposto errado e fica exposto.

- 2Achar que cupom resolve. Cupom fiscal de balcão (NFC-e) não cobre a mão de obra. Serviço exige NFS-e. Quem entrega só o cupom está deixando metade do atendimento sem documento.

- 3Errar o CNAE / código de serviço. Cada serviço tem um código na lista municipal de ISS. Código errado = alíquota errada = autuação.

- 4Não emitir "porque é pessoa física". Mito perigoso. Para PJ a nota é sempre obrigatória; para pessoa física, é obrigatória sempre que o cliente pedir — e o cliente que quer garantia vai pedir.

- 5Oficina no MEI. O teto do MEI em 2026 segue em R$ 81 mil/ano (R$ 6.750/mês) e a atividade de manutenção e reparação mecânica tem restrições de enquadramento. Muita oficina estoura o teto sem perceber e fica irregular.

O que muda com a Reforma Tributária (que começou em 2026)

Você provavelmente já ouviu falar do IBS e da CBS. Vale entender em linguagem de oficina, porque isso mexe com a nota que você emite.

A reforma tributária do consumo começou em 1º de janeiro de 2026, criando dois novos tributos que, no futuro, vão substituir vários impostos atuais:

- CBS — Contribuição sobre Bens e Serviços (federal)

- IBS — Imposto sobre Bens e Serviços (estadual + municipal)

A ideia central é unificar a tributação de bens e serviços sob regras parecidas — exatamente a fronteira "peça x mão de obra" que hoje te obriga a lidar com dois mundos. Mas calma: 2026 é ano de teste, com aplicação suave.

Segundo a Receita Federal, em 2026 os contribuintes já devem destacar CBS e IBS nos documentos fiscais (NF-e, NFC-e, NFS-e e outros), mas com alíquotas simbólicas de teste e, cumprindo as regras, ficam dispensados de recolher esses tributos neste primeiro ano. Ou seja: 2026 serve para os sistemas se adaptarem antes da virada real, prevista para 2027 em diante.

Três pontos práticos pra você guardar:

- Quem está no Simples Nacional não tem mudança em 2026. O regime simplificado é preservado no primeiro ano; o destaque "pra valer" de IBS/CBS para optantes do Simples só começa a partir de 2027.

- A NFS-e caminha para um padrão nacional. Hoje cada cidade tem o seu sistema de nota de serviço — a maior dor de cabeça da oficina. A reforma empurra para uma padronização, o que tende a simplificar a vida de quem emite serviço.

- O seu emissor precisa estar pronto. Quando 2027 chegar, sistema desatualizado vira gargalo. Quem já usa software que acompanha as regras automaticamente atravessa a transição sem susto.

Como o Reparou resolve isso na prática

Toda essa complexidade — peça numa nota, serviço em outra, Sefaz de um lado, prefeitura do outro, reforma chegando — existe porque, historicamente, a oficina teve que costurar tudo isso na mão. É aí que entra o jeito Reparou de operar.

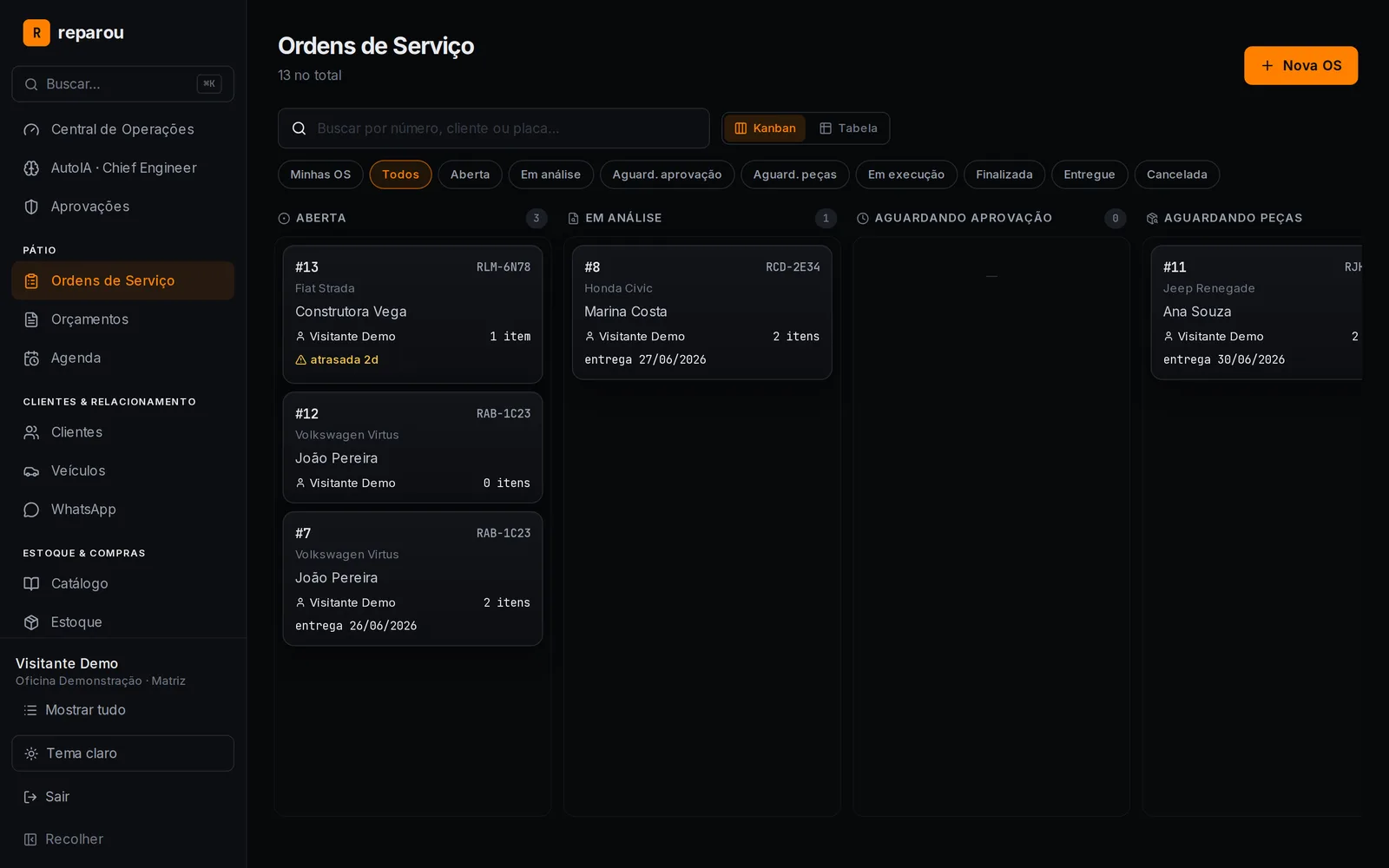

No Reparou, a separação peça x serviço já nasce no orçamento. Quando você monta o orçamento e ele vira ordem de serviço, o sistema já sabe o que é mercadoria (a peça) e o que é mão de obra (o serviço) — exatamente a divisão que define qual nota sai. Você não precisa "lembrar" de classificar: a estrutura do documento já carrega isso.

Na hora de faturar, o provider fiscal abstraído do Reparou conversa com os dois mundos — NF-e/NFC-e para a parte da peça e NFS-e para a mão de obra — a partir dos mesmos dados que você já lançou. Sem redigitar nada em dois portais, sem copiar valor de um sistema pro outro. E como a plataforma é construída para acompanhar as regras vigentes, o destaque de CBS e IBS exigido a partir de 2026 entra no fluxo sem que você precise virar especialista em reforma tributária.

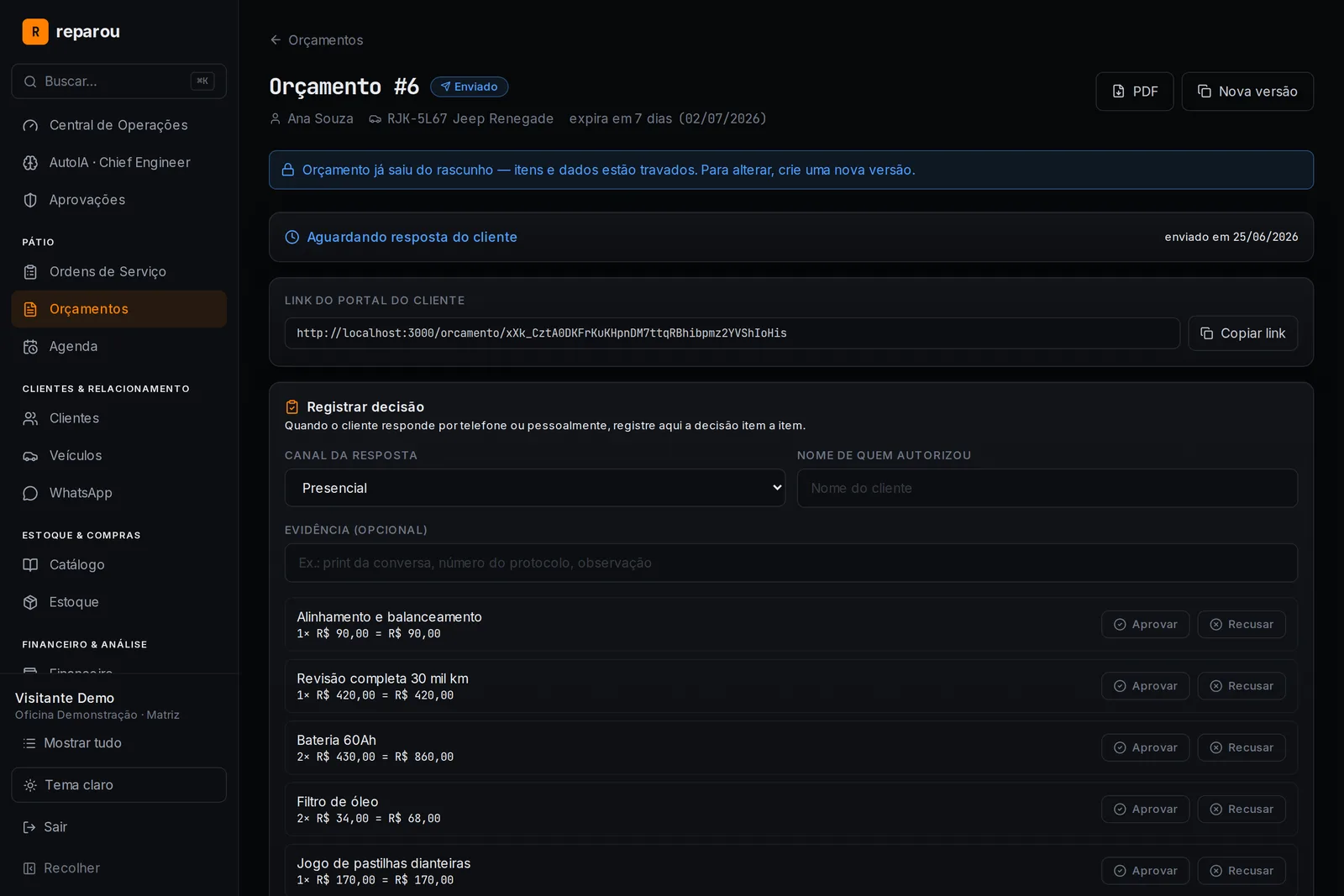

Some a isso o Portal do Cliente: o dono do carro aprova o orçamento pelo WhatsApp, por magic-link, sem app e sem senha — e recebe as notas do serviço de forma transparente. Aquela desconfiança de "será que essa oficina dá nota?" simplesmente desaparece, e isso vira argumento de venda a seu favor.

Resumo pra colar na bancada

- Peça vendida dentro da OS → NF-e (ICMS, estado).

- Peça/produto vendido no balcão, sem OS → NFC-e (ICMS, estado).

- Mão de obra / serviço → NFS-e (ISS, município, 2% a 5%).

- Serviço comum = duas notas: uma da peça, uma do serviço.

- 2026 é ano de teste da reforma: já destaca IBS/CBS na nota, mas com alíquota simbólica e sem recolhimento; Simples Nacional sem mudança neste ano.

- Não emitir nota quando obrigatório é crime contra a ordem tributária — risco real de multa e processo.

Nota fiscal deixou de ser "papelada de contador" há muito tempo. É a espinha dorsal de uma oficina que quer crescer, pegar contrato de frota, conseguir crédito e dormir tranquila. O Reparou existe justamente para tirar esse peso das suas costas — você cuida do carro, a plataforma cuida de mandar a nota certa, pro órgão certo, na hora certa.

Quer ver como o faturamento fiscal e a controladoria funcionam juntos no Reparou? Conheça as funcionalidades da plataforma e a base de veículos e Tabela FIPE que alimenta tudo isso.

Fontes e referências

- 01Sindirepa Nacional / CINAU — Dimensões do mercado de reposição (nº de oficinas e faturamento)

- 02Receita Federal — Orientações da Reforma Tributária para 2026 (destaque de IBS/CBS na NF-e, NFC-e e NFS-e)

- 03Ministério da Fazenda — Regras da reforma: sistema mais simples e previsível (alíquotas teste IBS/CBS)

- 04Guinzo — NF-e, NFC-e e NFS-e: diferenças entre os tipos de nota fiscal

- 05Trigel — Tributos e impostos para oficinas mecânicas (ISS 2% a 5%, penalidades)

- 06InfinitePay — Limite de faturamento do MEI 2026 (R$ 81 mil)

Sua oficina rodando como uma equipe de corrida

Orçamento no WhatsApp, fiscal incluído, portal do cliente e IA — tudo num plano só.